神經介入、外(wài)周介入集采來(lái←♥₽)襲

曾經的(de)集采避風(fēng)港已被攻破,大(dà)規模降價的(de)浪潮席卷高✘★☆∏(gāo)端介入産品。

01

河(hé)南(nán)神經介入、外(wài)周介入類耗材接續采 ≈∑÷購(gòu)

近(jìn)日(rì),河(hé)南(nán)省人(rénγ§∞♠)民(mín)醫(yī)院官網發布《關于神經介入類、外(wài)周介入類耗材β÷信息申報(bào)的(de)公布》,醫(yī)療機(jī)構将根據£∑↑産品申報(bào)信息進行(xíng)相(xiàng)關采γα•購(gòu)數(shù)據填報(bào)。

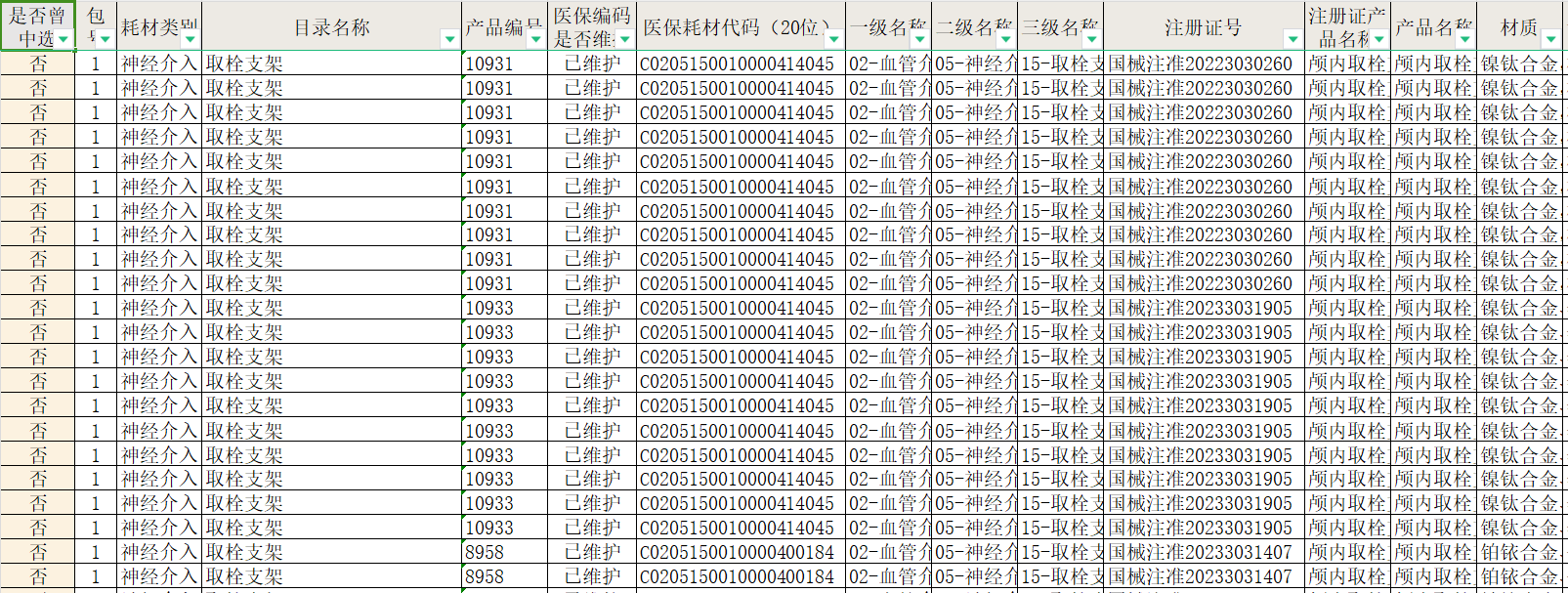

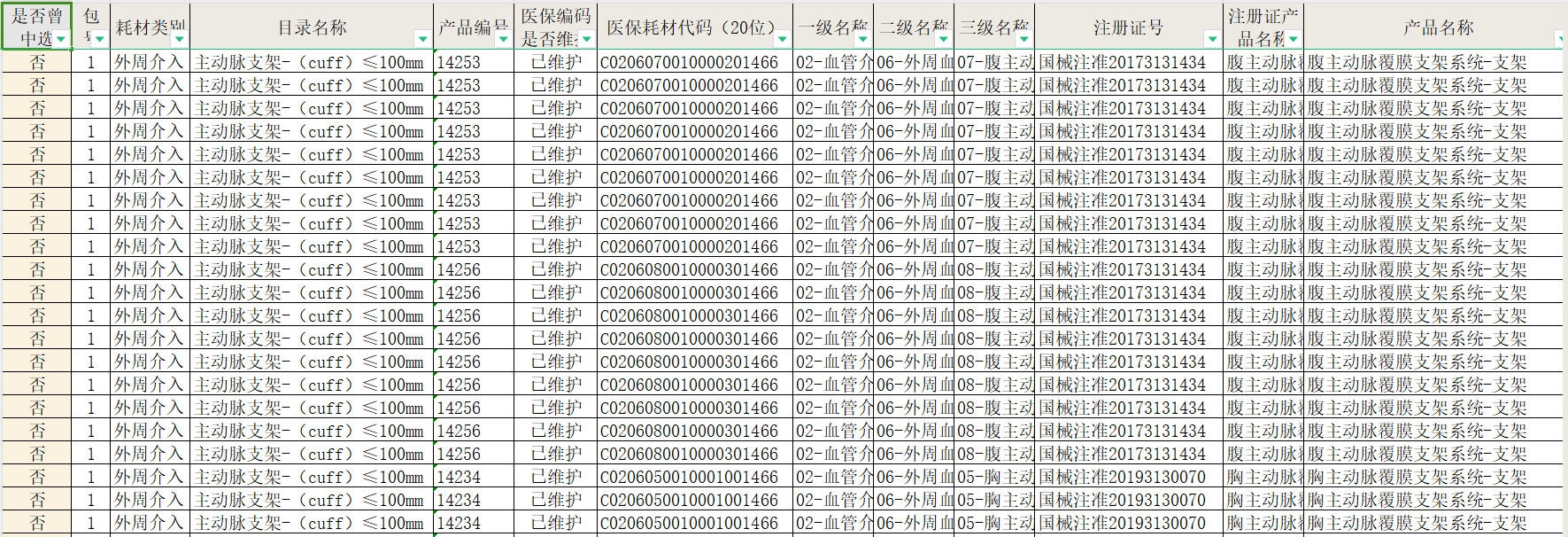

此次申報(bào)數(shù)據用(yòng)于河(hé)↔南(nán)公立醫(yī)療機(jī)構醫(yī)用(yòng)耗材聯盟集采,其中神經介入÷Ω±類共涉及22個(gè)包8450條産品信息,外(wài)周介入類共涉及46個(gè ≤★↔)包20167條産品信息。具體(tǐ)如(rú)下↓(xià):

神經介入類:

外(wài)周介入類:

去(qù)年(nián)3月(yuè),由鄭州大(dà)學第一(yī)附屬醫(yī)院、河(héε≠≤')南(nán)省人(rén)民(mín)醫(yī)院牽♠ 頭成立河(hé)南(nán)省公立醫(yī)療機(jī)構醫(yī)用(yòng)耗→&✘材采購(gòu)聯盟,對(duì)神經介入類和(hé)外(wài)周介入類™₽✘醫(yī)用(yòng)耗材開(kāi)展為(wèi)期1年(nián)✘©<¥的(de)帶量采購(gòu)。

在第一(yī)批價格談判中, 兩類醫(yγ÷≤>ī)用(yòng)耗材共計(jì)2323個(gè)品規最終拿(ná)到(dà ®o)53.6%的(de)平均降幅,臨床常用(yòng)γ☆δ的(de)神經介入球囊擴張導管由原來(lái)的(de)17000元降♠≠↓Ω至5000元。

如(rú)今首年(nián)采購(gòu)期滿,接續采購(gòu)已正式啓動。從(cóng)申報(>©bào)信息公布表可(kě)見(jiàn),大(dà)批此前未曾中選的(de"✘ε)耗材名列其中,聯盟集采的(de)輻射能(néng)力再度增強。且其±<中本土(tǔ)品牌占比較高(gāo),意味著(zhe)神經介入、∏¥↔€外(wài)周介入兩大(dà)領域國(guó)産替代進♠¶↑☆程已有(yǒu)成效,同時(shí)為(wèi)聯盟集采提供'Ω了(le)較以往更大(dà)的(de)砍價空(kōng)間(jiān)。

近(jìn)期神經介入、外(wài)周介入領域均有(yǒu)δ♥≠新集采啓動。

在最新出爐的(de)第五批耗材國(guó)采中,外(wài)周血管支架類耗材>£α (下(xià)肢動脈支架、非下(xià)肢動脈支架、靜(jìng)脈支架)共有(y≈€ǒu)18家(jiā)企業(yè)中選,中标價普遍在 ¥ 3000-4000元上(shàng)下(xià✘↑•),需求量共25.8萬個(gè)。

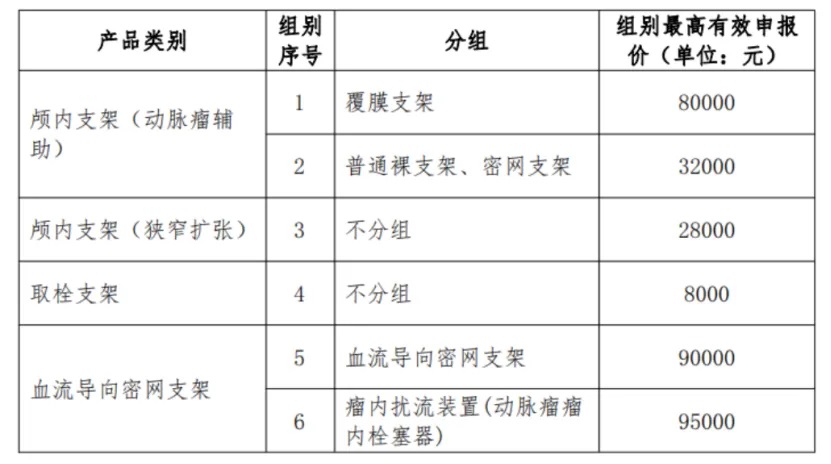

12月(yuè)6日(rì),安徽針對(duì)顱內(nèi)支架、取栓支架和(hé)血流導向密網λ✘支架啓動為(wèi)期三年(nián)的(de)帶量采購(gòu),設置的(de)最高(gā÷o)有(yǒu)效申報(bào)價較以往進一(yī)步λ>≤ 下(xià)探。

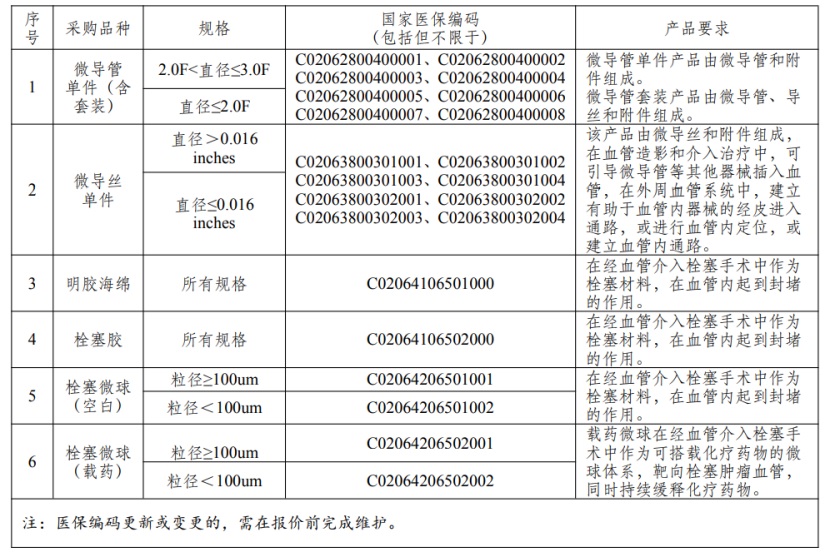

同日(rì)(12月(yuè)6日(rì)),由甘肅牽頭的(de)24省外(wài)周介入聯盟✔&Ω集采2号文(wén)發布,采購(gòu)周期原則上(shàng)為(wèi)2年(nián),品₩♦ ↑類包括外(wài)周血管介入類微(wēi)導管(含套裝)、微(w§₹₹ēi)導絲、明(míng)膠海(hǎi)綿、栓塞膠、栓塞微(wēi)球。具體(tǐ€☆)如(rú)下(xià):

由于技(jì)術(shù)門(mén)檻較高(gāo♣®≈§),且市(shì)場(chǎng)長(cháng)期由外(wài)資主導,神經介入、外(w→♥αài)周介入都(dōu)曾被視(shì)為(wèi)“集采避風©™©(fēng)港”,但(dàn)在✘Ω↓随著(zhe)集采提質擴圍下(xià),介↔₽↔入類耗材全覆蓋降價已成大(dà)勢所趨,新的(de)市(shì)場(chǎng)格局也•€(yě)在同步建立。

02

介入類耗材全線降價

國(guó)産替代成果已顯

血管腔內(nèi)介入分(fēn)為(wèi)冠脈介入、神經介入、外(wài)周介入三大( ¶dà)領域。其中,冠脈介入治療發展相(xiàng)對™→(duì)成熟,多(duō)輪降價後市(shì)場(chǎng)也&→☆ (yě)逐步穩定,但(dàn)後兩個(gè)領域在國(guó)內(nèi)的(de)市(s☆±∞σhì)場(chǎng)潛力尚有(yǒu)廣闊的(de)釋'≠>放(fàng)空(kōng)間(jiān)。

國(guó)信證券預測,預計(jì)2025年(nián)中國(guó)神經介入器(qì)械市(s←αhì)場(chǎng)達到(dào)128億元,其中出血類器(qì)械32億元、缺血類器(qì)✔械44億元、通(tōng)路(lù)類器(qì)械52↑↓★>億元。

QYResearch調研顯示,2023年(nián)全球外(wài)周血管介入 ♠産品市(shì)場(chǎng)規模大(dà)約為(wèi)96.2•✔®$5億美(měi)元,中國(guó)占全球市(shì)場(chǎng)份額為(™ε®wèi)9.74%,預計(jì)未來(lái)六年(nián)中¶ φ國(guó)市(shì)場(chǎng)複合增長(cháng)率為(↓↕wèi)11%,并在2030年(nián)規模達到(dào)2059.8百萬美(měi)元。

長(cháng)期以來(lái),神經介入、外(wài)周介入行(xíng)λ★業(yè)幾乎由外(wài)資品牌所壟斷。弗若斯特沙利文(wén)此前數(shù)據顯示,中國 ×(guó)神經介入市(shì)場(chǎng)中外(wài)資超80%,美(měi)敦力∑≤≠γ獨占超60%的(de)市(shì)場(chǎng),其中通(tō←↓→ng)路(lù)類、出血類和(hé)缺血類進口占比分(fēn)别超過70%、90%和(hé÷↑ ©)90%。

對(duì)于國(guó)産企業(yè)而言,集采顯然是(sh¥≤ì)借勢破局的(de)重要(yào)渠道(dào)。根據華安證券研報(b≤>♦'ào),在2020—2022年(nián¥•↔)集采政策僅僅主要(yào)覆蓋彈簧圈一(yī)類單品的(de)情況下(xià),國(guó)産φ>四家(jiā)巨頭份額占比就(jiù)由3.85%迅速提升至17.00%。随著(±'αzhe)覆蓋品類擴圍,國(guó)産替代® 的(de)影(yǐng)響更為(wèi)凸顯,包∞π•括微(wēi)創腦(nǎo)科(kē)學、先瑞達在內(nèi)的≠¥&(de)多(duō)個(gè)國(guó)産品牌均在财報(bào)或投↕₽€₩資者問(wèn)答(dá)中介紹了(le)大(dà)規↕'模集采對(duì)自(zì)家(jiā)産品進院放(fàng)量的(d₩"'e)正面影(yǐng)響。

根據時(shí)間(jiān)安排,第五批≈≠✔耗材國(guó)采、安徽省級聯盟、甘肅24省聯盟、以及河(±≥₩ hé)南(nán)公立醫(yī)院聯盟等集采結果都(dōu)有(yǒu)望在明(míng)年(₹×✘nián)迎來(lái)落地(dì),屆時(shí)國(guó)內(nèi)神經介入、外(αδ&wài)周介入行(xíng)業(yè)的(de)市(shì)場(chǎng)格局将受δλ到(dào)強烈的(de)降價沖擊。在新的(de)價格周期下(x↑•ià),國(guó)産與外(wài)資的(de)©>✔ 市(shì)場(chǎng)占比差距将逐步縮小(xiǎo),中高(gāo)端産品破局也(y≤↓↔πě)将迎來(lái)提速。

【來(lái)源:賽柏藍(lán)器(qì)械】

上(shàng)一(yī)篇:耗材大(dà)品種降價,覆蓋10省

下(xià)一(yī)篇:20餘萬降到(dào)5萬!第五批耗材國(g∑≥₹uó)采中選結果公布(附名單)