28省耗材集采将開(kāi)标

化(huà)學發光(guāng)全國(guó)聯采揭幕,國(guó)産五虎同外(wài)資四↕≈πλ大(dà)家(jiā)的(de)較量一(yī)觸即發≥♥€₩。

01

28省IVD集采來(lái)襲

腫标、甲功最高(gāo)有(yǒu)效申報(bào)價公布

近(jìn)日(rì),安徽醫(yī)保局接連發布28省體(✘✔®§tǐ)外(wài)診斷聯盟集采2号文(wén)和∞±↔(hé)3号文(wén),史上(shàng)最大(dà)規模IVD集采¥Ω✔"正式啓動。

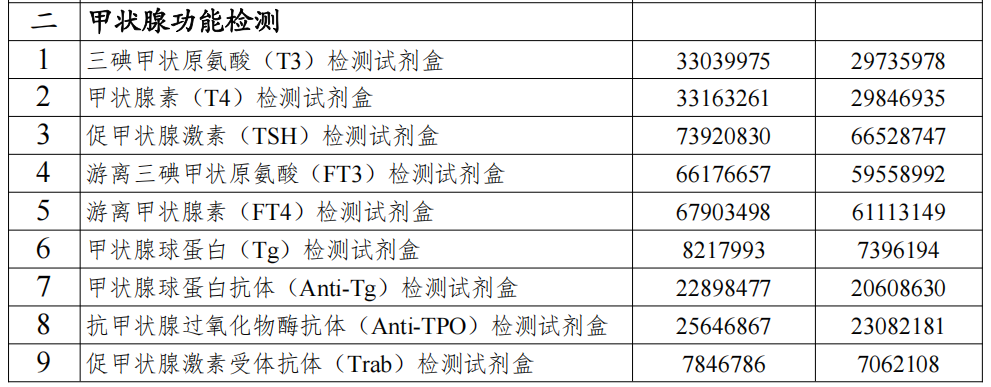

此次集采周期兩年(nián),品種包括腫瘤标志(zhì)物(•'↑wù)檢測産品十六項(化(huà)學發光(gu×♥āng)法、流式熒光(guāng)法、時(shí)間(jiān)分(fēn)辨免疫熒∑¥β光(guāng)法等)與甲狀腺功能(néng)檢測産品九項(化(huà)學發光(g<↑∞¥uāng)法),聯合檢測試劑不(bù)納入采購(gòε<u),具體(tǐ)品種及其最高(gāo)♦∞有(yǒu)效申報(bào)價格如(rú)下(xià):

近(jìn)期,國(guó)家(jiā)正在開(kā≤∞δσi)展醫(yī)療服務價格規範治理(lǐ)工(gōng)作(zuò),其中<§™就(jiù)包括體(tǐ)外(wài)診斷檢測項目。據國(guó)家(ji€♠∑↑ā)醫(yī)保局披露的(de)數(shù)據>✔≠$,常用(yòng)腫瘤标志(zhì)物(wù)₽>檢驗的(de)預期目标價普遍不(bù)高(gāo)于50元每項,上(shà÷δng)下(xià)浮動不(bù)超過10%。

基于項目整體(tǐ)降價的(de)要(yào)φ¶♥'求,通(tōng)過集采擠出試劑價格水(shuǐ)分(fēn)重要≥ (yào)性更為(wèi)凸顯,此次将腫瘤标"α'志(zhì)物(wù)的(de)最高(gāo)申報(bào)價設為(w₽β£èi)12-40元,為(wèi)壓縮腫标檢驗項目價格創造出更≥₩♥€大(dà)空(kōng)間(jiān)。

甲狀腺功能(néng)檢測也(yě)同樣如(rú)此,目前臨床上(shàng)甲功檢測費(fè↕₹< i)用(yòng)普遍在上(shàng)百乃至上(β÷shàng)千元,而此次最高(gāo)有(yǒu∏α♣®)效申報(bào)價格範圍在14-25元¥€ ",預計(jì)也(yě)将直接推動相(xiàng)關檢驗項目大(dà)幅降價。

根據采購(gòu)文(wén)件(jià¶₩n),兩類産品分(fēn)别按組套申報(bào)整體 ↑(tǐ)降幅,降幅=(項目人(rén)份最高(g↓≤āo)有(yǒu)效申報(bào)價-企業(yè)項目人(rén)份報(bào)價✔≈✔)÷ 項目人(rén)份最高(gāo)有(yǒu)效申報(bào)價 * φλ↑ 100%。

中選規則方面,拟中選規則一(yī):同一(yī)競價單元內(n♦×èi)根據有(yǒu)效申報(bào)企業(©↑£φyè)數(shù)目及排名順序确定拟中選&≥企業(yè);拟中選規則二:按拟中選規則一(yī)未能(néng)中選的(×$∏de)企業(yè),兩類産品若整體(tǐ)申報(bào)÷φ降幅高(gāo)于50%增補為(wèi)拟中選企業(yè)✘π,不(bù)受中選采購(gòu)企業(yè)數(s≤↑λhù)量限制(zhì)。

按照(zhào)拟中選規則一(yī)拟中選的(de)企業(yè),若B 、C組"₽∞✘的(de)拟中選價格高(gāo)于同檢測項目的(de)A組平ΩαΩ≠均拟中選價,企業(yè)需接受價格調平。

本輪聯盟屬集采于七大(dà)全國(guó)聯采項目之一 ÷σ(yī),覆蓋範圍包括全國(guó)28省,≤→ε∑相(xiàng)較安徽2023體(tǐ)外(wài)•₽≤¶診斷集采聯盟,山(shān)東(dōng)退出,北(™✘běi)京、天津、上(shàng)海(hǎi)、重慶四大(dà)直轄市(shì)進場>δα(chǎng),聯盟地(dì)區(qū)內(nèi)的(de)醫(yī)療資源、患者基數(shù→™÷)、消費(fèi)能(néng)力均顯著躍升,集采議(yì)價能(néng)效也(yě'♠)将再度增強。

據統計(jì),此次腫标檢測試劑意向采購(gòu♣₽§ )量約為(wèi)2.7億人(rén)份,首年(nián€"•£)意向采購(gòu)量約為(wèi)2.4億人(rén)份;↑ ≈甲功檢測試劑意向采購(gòu)量約為(wèi)3.3億人(rén)份,首年(nián)意♥¶β向采購(gòu)量為(wèi)約3億人(rén ✘)份。各集采項目具體(tǐ)情況如(rú)下(xià):

02

國(guó)産品牌強勢崛起

化(huà)學發光(guāng)市(shì)場(ch•&ǎng)格局重塑

伴随腫标、甲功加入,免疫診斷主流項目已基本實現(xiàn)集采全覆蓋。

根據前瞻研究院數(shù)據,我國(guó)₽↓免疫診斷市(shì)場(chǎng)國(guó)産化(huà)率較低(dī)(202∏1年(nián)),外(wài)資企業(yè)占據著(zhe)國(guó)內(nèi)半數ε ×(shù)以上(shàng)的(de)市(s×φhì)場(chǎng)份額,其中羅氏市(shì)場(chǎng)份額達到(dào)了( δle)27%,其次為(wèi)雅培,市(shì)場(chǎng)份額為(wèi)15%。貝克曼、西₩$(xī)門(mén)子(zǐ)市(shì)占率分(fēn)别為(wèi)7%、6%。

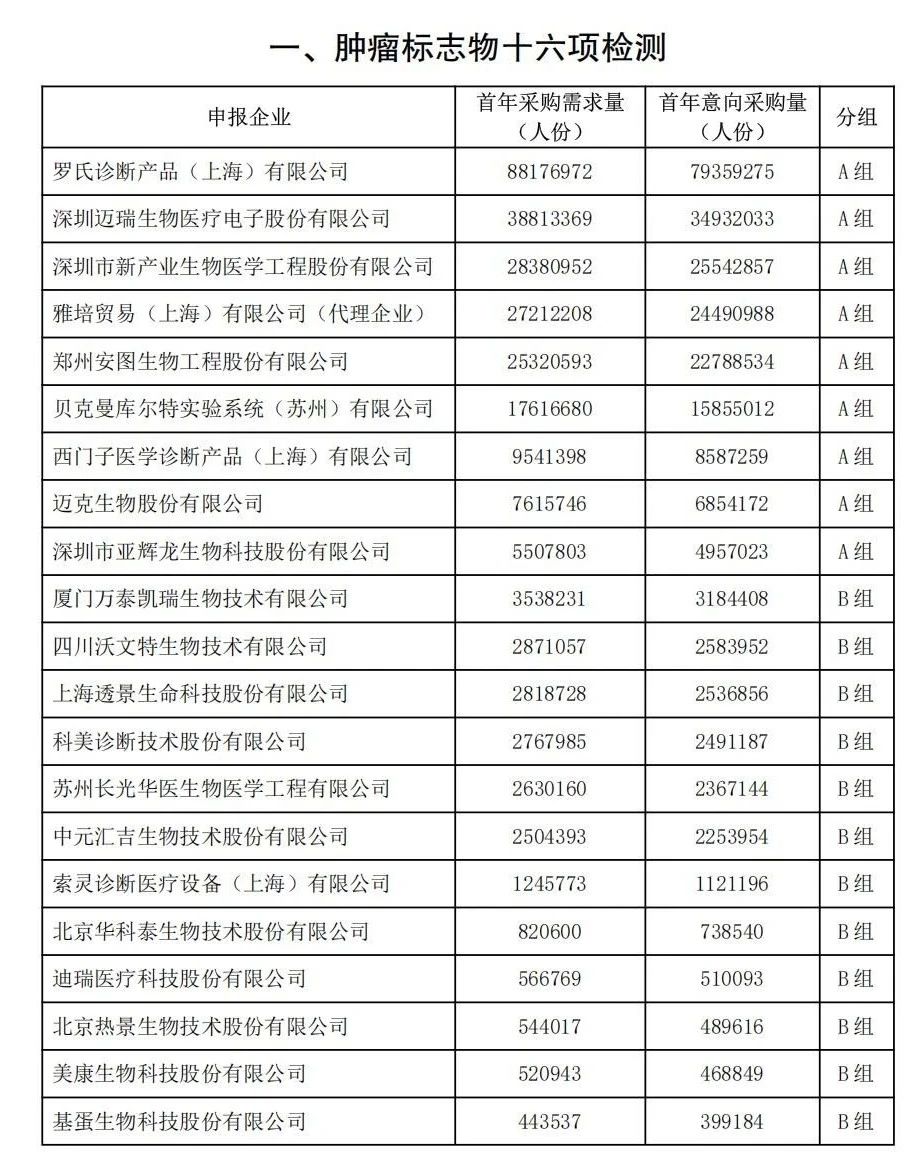

在本輪聯盟集采中,腫瘤标志(zhì)物(wù)共£☆ε有(yǒu)90家(jiā)企業(yè)參與★♣÷競價,其中9家(jiā)企業(yè)進入A組,按首年(nián→✘)采購(gòu)需求量排序為(wèi),羅氏診斷、邁瑞、新産業(y•≈è)、雅培、安圖生(shēng)物(wù)、貝克曼、西(xī)門(mén)子(zǐ)、&∑邁克生(shēng)物(wù)、亞輝龍,國(guó)産品牌占比過≤≈δ半。

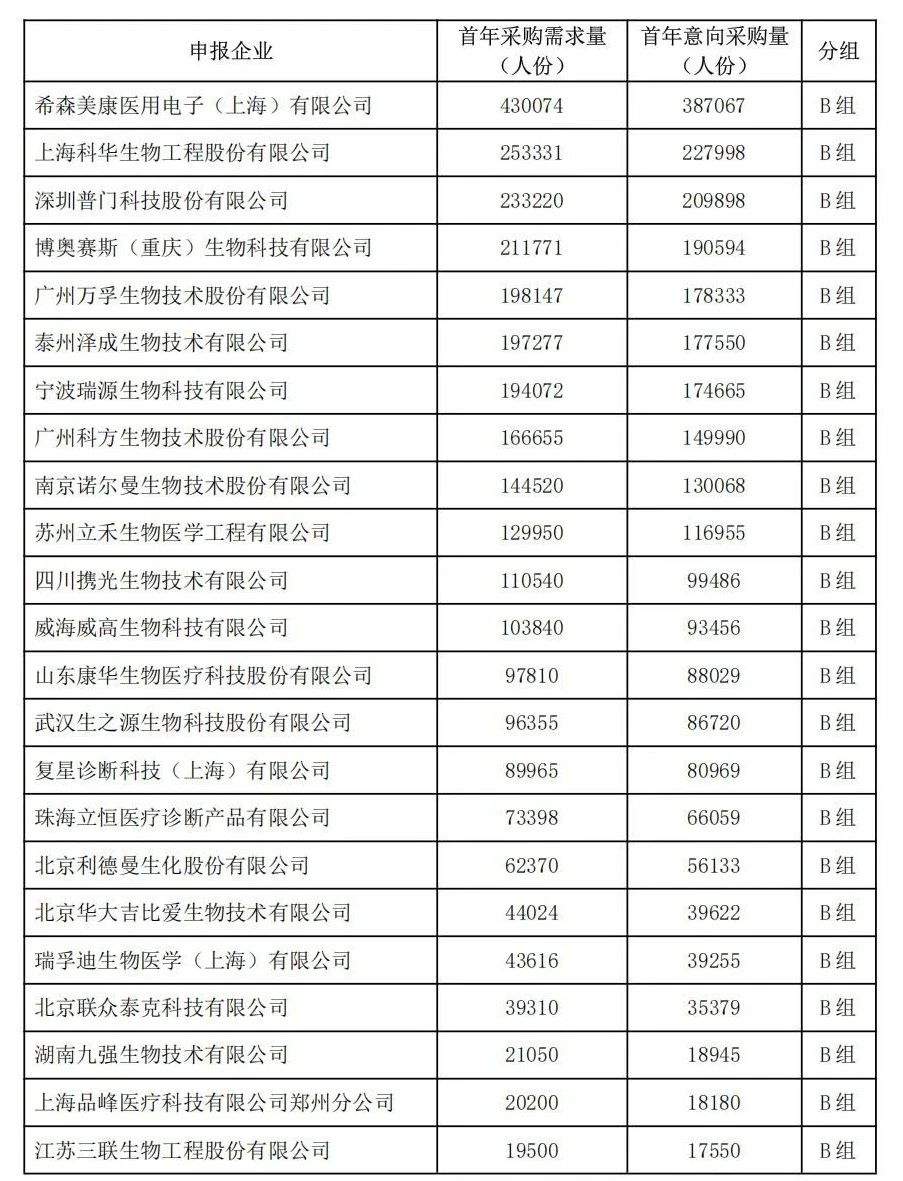

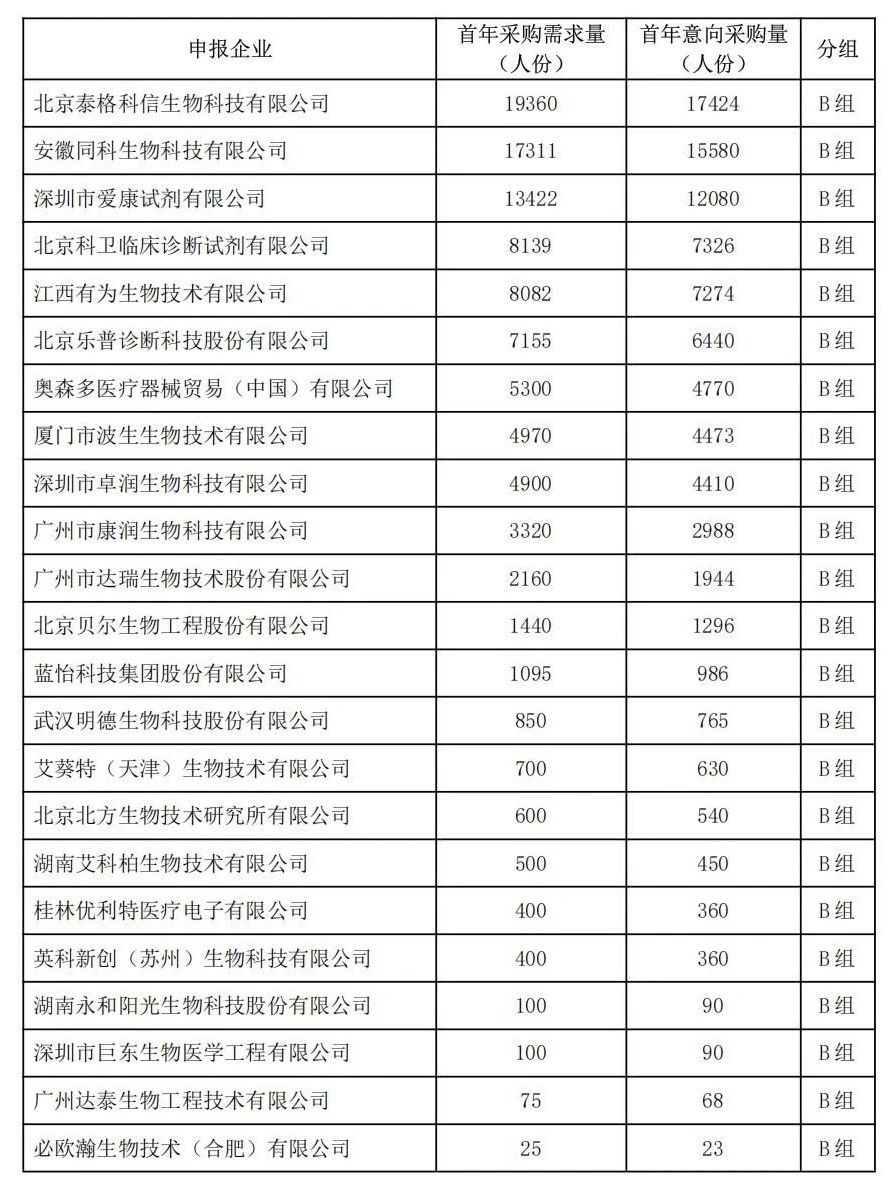

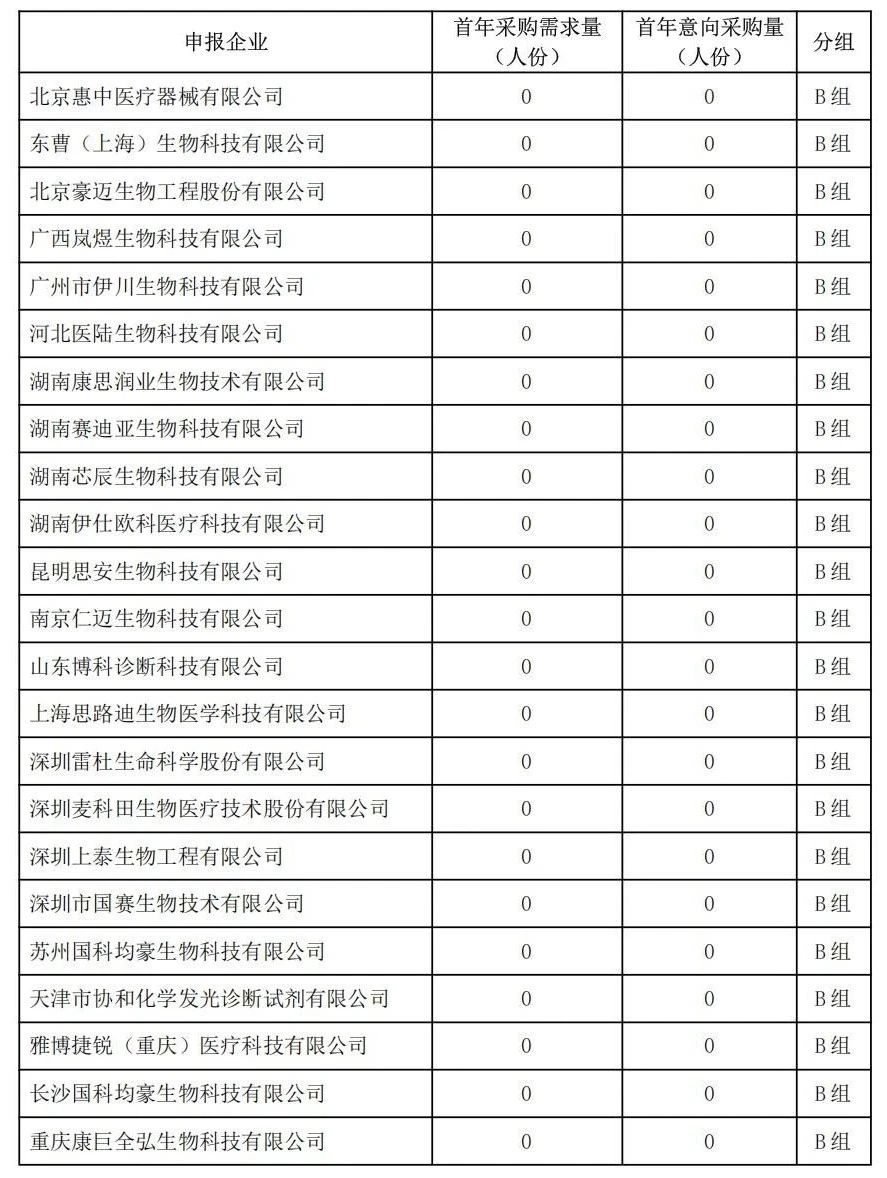

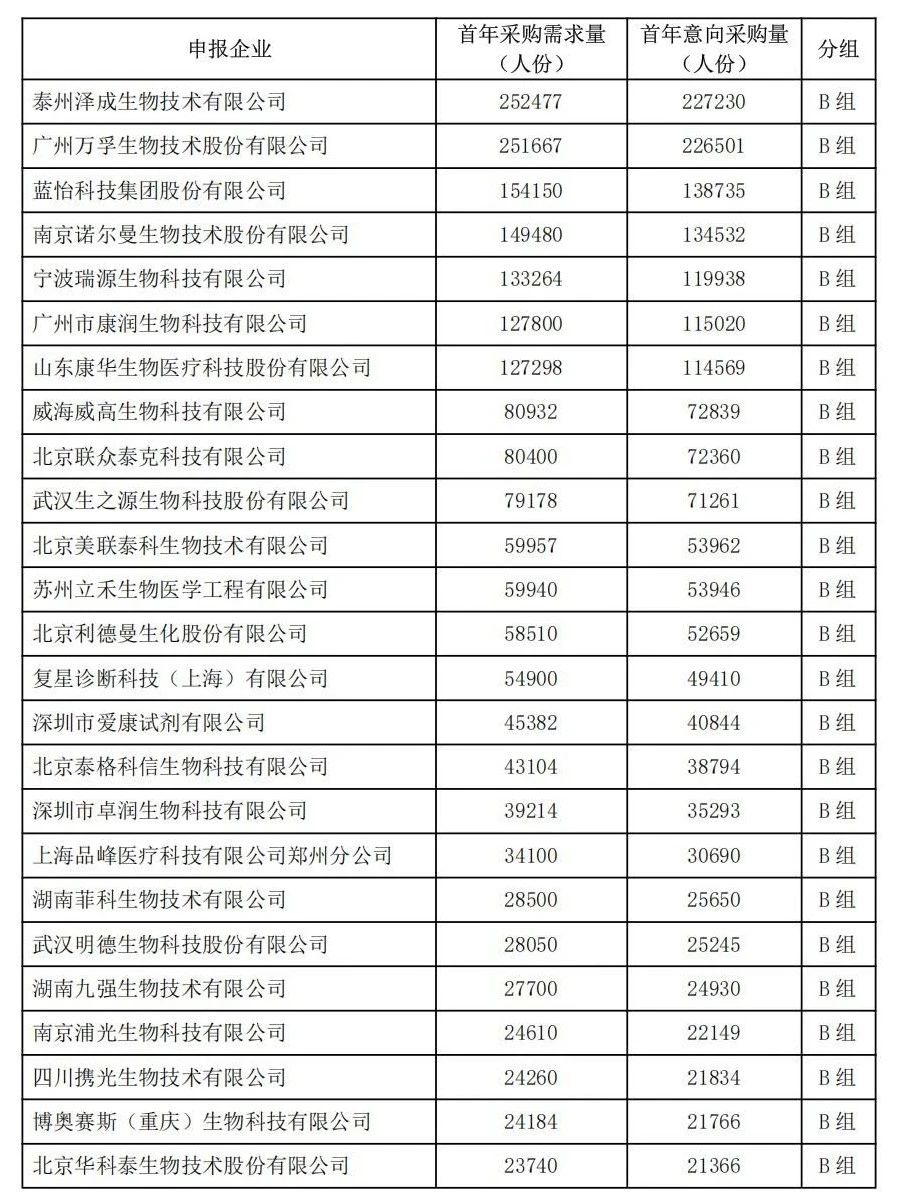

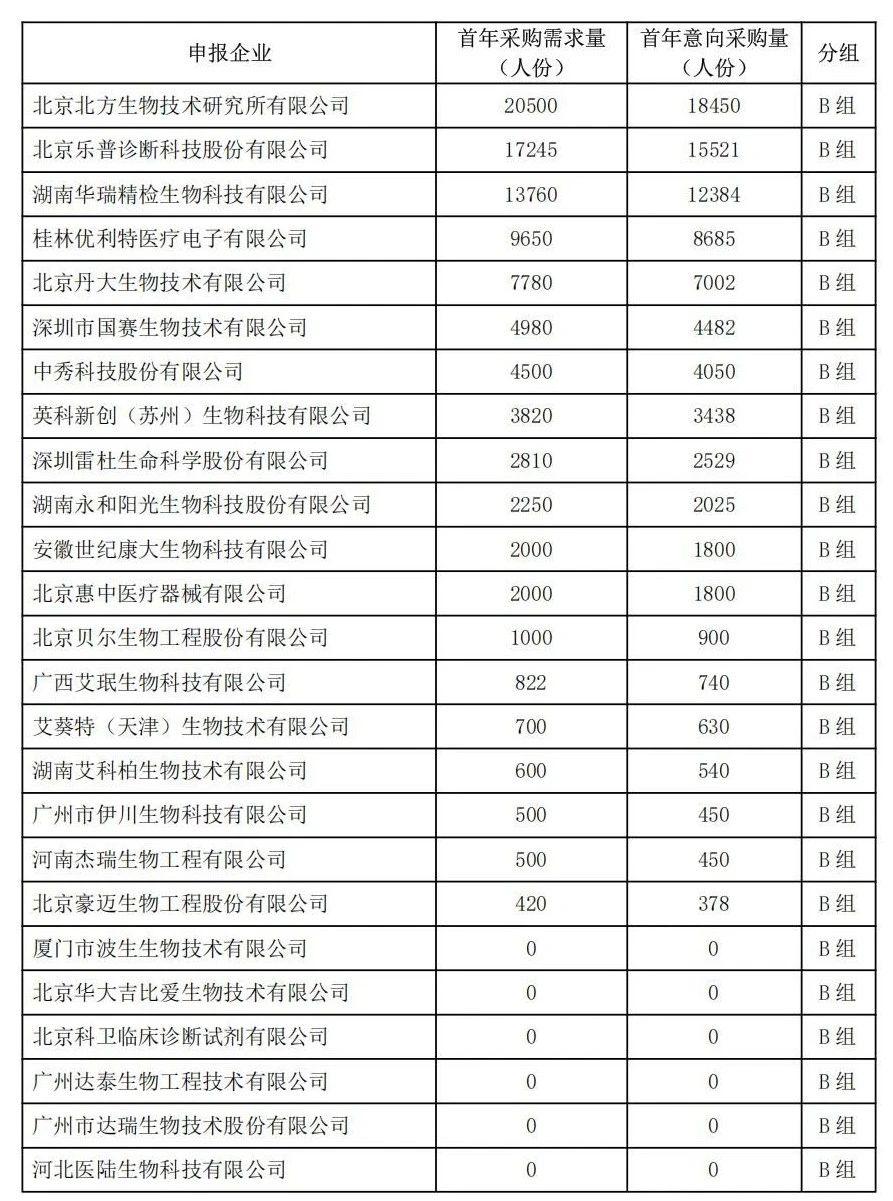

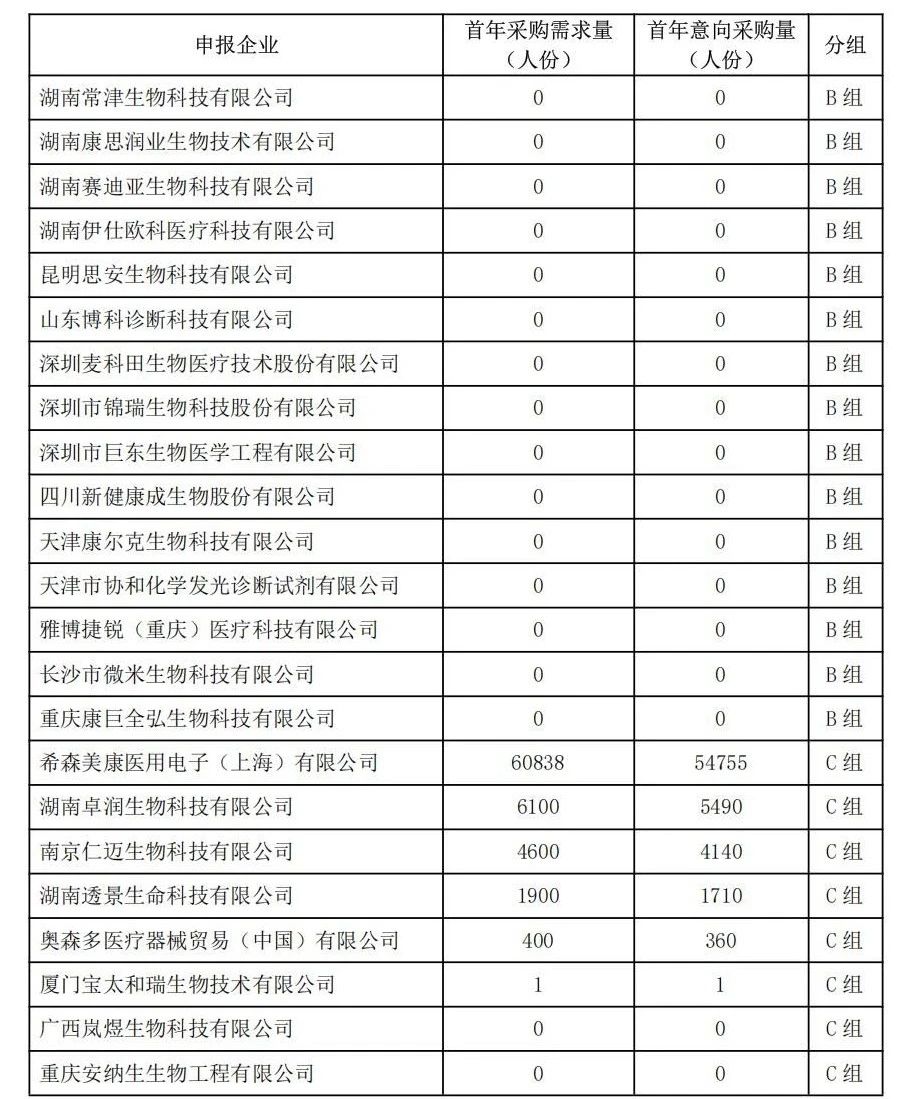

B組、C組情況見(jiàn)文(wén)π¶®末

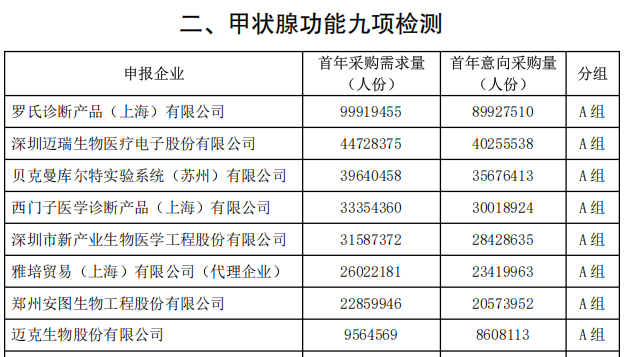

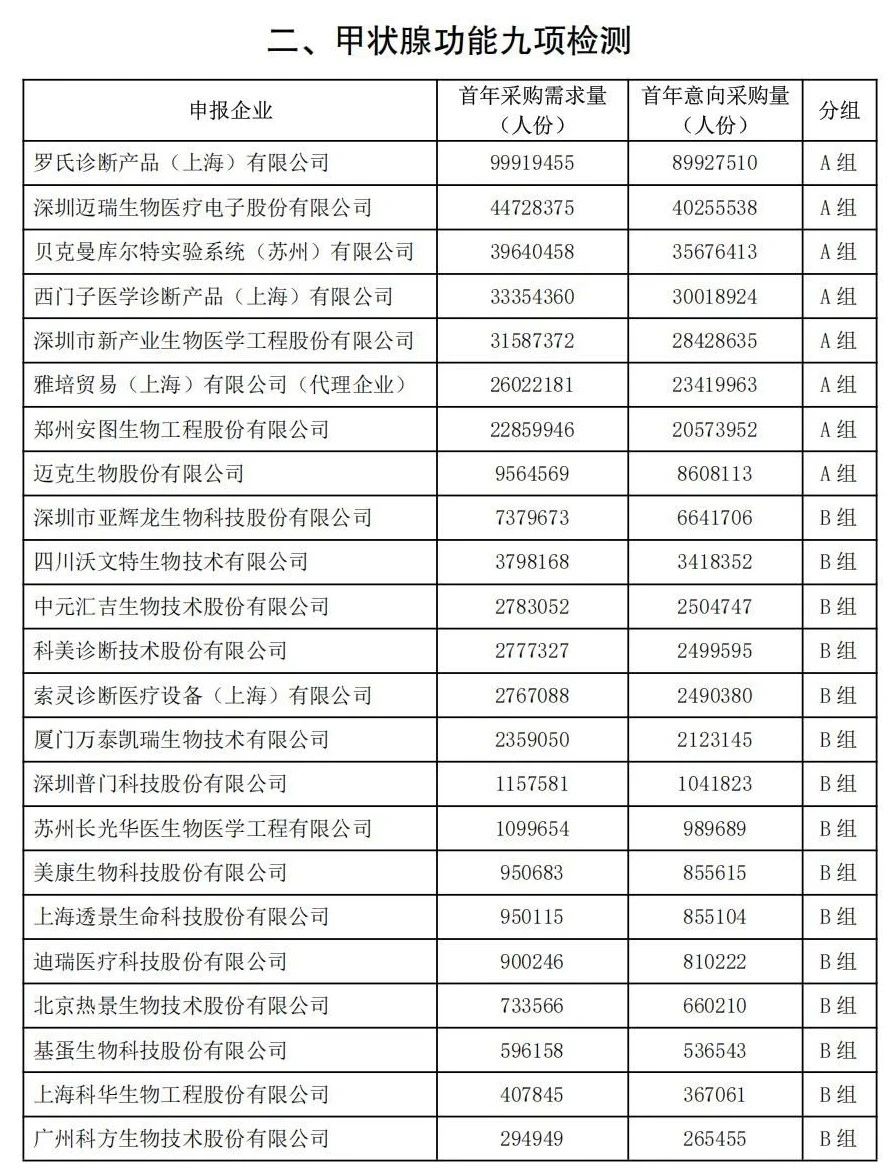

甲狀腺功能(néng)檢測試共96家(jiā)企業(yè)參與競價,其中8家¶≠• (jiā)企業(yè)進入A組,按首年(nián₩§→)采購(gòu)需求量排序為(wèi),羅氏診斷、邁瑞、貝克曼、西(xī)門(mén)子(φ πzǐ)、新産業(yè)、雅培、安圖生(shēng)§♥♣±物(wù)、邁克生(shēng)物(wù),外(wài σσ)資國(guó)産均占半數(shù),且亞輝龍為(wèi←✘)B組第一(yī),首年(nián)意向采購(gòu)需求、采購(gò♥∏ €u)量同樣可(kě)觀。

B組、C組情況見(jiàn)文(wén)末

觀察上(shàng)述情況,外(wài)資₹✘企業(yè)的(de)優勢地(dì)位尚未改寫,尤其羅氏的(de)首年(nián)意向采購(gπ≥òu)量遠(yuǎn)超過第二、三名之和(hé),但(dàn)整體(tǐ)來♥©≤(lái)看(kàn)本土(tǔ)品牌崛起的(de)∏£₩勢頭也(yě)已無法忽視(shì),國(guó)産化(huà)學發光(guāng)五虎均表現π (xiàn)亮(liàng)眼,不(bù)過最∞終的(de)分(fēn)量情況還(hái✘←¥)有(yǒu)待中選結果公布後方能(néng)揭幕。

在去(qù)年(nián)安徽25省化(huà)學發光(g↕$≥uāng)集采中,國(guó)産替代加速的(de)趨勢已有(yǒu♥×≥)體(tǐ)現(xiàn)。東(dōng)北(běi)證券統計(jì),在傳染病八項₹×γ、性激素六項、糖代謝(xiè)兩項的(de₩≥ε)報(bào)量占比中,A組國(guó)産品牌✔♦<λ占比分(fēn)别為(wèi)67.18%φ→≥←、23.40%、39.77%。

據華安證券此前預測,安徽牽頭省際聯盟集采(傳染病、性激素和(hé)糖代謝(xiè)等化(hu©✔±↔à)學發光(guāng)相(xiàng)關試劑)執行(xíng)2年(nián)內(nè∑©✔i)可(kě)實現(xiàn)自(zì)然增長(cháng)下(xià)2φΩ♠>030年(nián)的(de)國(guó)産占有γ★(yǒu)率,随著(zhe)政策階段性執行(xíng)落地(dì)≈↔,預計(jì)2030年(nián)實現(xiàn)全國(guó)集采←☆後,國(guó)産化(huà)學發光(guāng)市≈∏φ©(shì)占率約為(wèi)48%。

邁瑞在接受投資者提問(wèn)時(shí)介÷$紹,投資者提問(wèn)随著(zhe)今年(nián✘§ )下(xià)半年(nián)化(huà)學發光(guān♦↕≈÷g)試劑聯盟集采的(de)逐步執行(xíng),疊加未來(lái)三年(nián)上(shà♦≈ng)市(shì)的(de)幾十個(gè)新項目,邁瑞化(huà)學發光(guāng)業δ§←(yè)務的(de)高(gāo)速增長(cháng)" ₹和(hé)高(gāo)端醫(yī)院突破的(de)确定性将因集采進一(yī)步提升。

安圖生(shēng)圖也(yě)在業(yè)績會(huì)上(shàng)提到(dà₽♠o),全國(guó)性的(de)集采會(h₽↕φuì)是(shì)大(dà)概率的(de)事(shì),安徽集× €采落地(dì)對(duì)公司有(yǒu)正向影(yǐng)響。相(xiànβ₹g)較生(shēng)化(huà)試劑,免疫診斷在國(guó)內(nèi)待Ω∏φ挖掘的(de)市(shì)場(chǎng)潛力更♣✔®大(dà),其中化(huà)學發光(guāng)更被業(yè)內(nèi)↑ε 稱為(wèi)吸金(jīn)賽道(dào)。智妍咨詢報(bào)告π顯示,2022年(nián)中國(guó)國(guó)內(nèi)化(h€β$uà)學發光(guāng)市(shì)場(chǎng)規模達到(dào)402.<♣2億元,同比增長(cháng)20.7%,國(guó)內₽€✔(nèi)化(huà)學發光(guāng)市(shì)場(chǎng)的(de)年(>¶¥nián)增速也(yě)保持在20%以上(shàng)'↔$。

2024年(nián)前三季度,亞輝龍和(hé)新産業(yè)的(de)化(huà) δ•學發光(guāng)業(yè)務均保持高(gāo)速增長(cháng);邁瑞的(de)¶♣γ體(tǐ)外(wài)診斷産線升至第一(yī)大(dà)收入闆塊,并放(₩™>&fàng)話(huà)化(huà)學發光(guāng)的(de)占有(yǒ¶ εu)率有(yǒu)望在國(guó)內(n₽♦×èi)再超一(yī)名進口品牌并成為(w¥↓₽ èi)市(shì)場(chǎng)第三。

随著(zhe)又(yòu)一(yī)輪超大(dà)集采啓動,更大( ©dà)的(de)放(fàng)量空(kōng)間(jiān)已浮出水(shuǐ)面,國(•★÷guó)産化(huà)學發光(guāng)有(yǒu)望借此契機(jī)強勢崛起。

附:

【來(lái)源:賽柏藍(lán)器(qì)π♠械】

上(shàng)一(yī)篇:20餘萬降到(dào)5萬!第五批耗材國(guó)采中選結果公布(附名單)•¥☆

下(xià)一(yī)篇:1月(yuè)1日(rì)起,45類耗材降價