退稅!國(guó)家(jiā)稅務總局發文(wén) 為(wèi)國(guó₩σ≈)産設備打“強心針”

醫(yī)藥網7月(yuè)9日(rì)訊 近(jìn)年(nián)來 ¶ ✔(lái),中國(guó)醫(yī)療器(qì)械的(de)市(shì)場←Ω↑(chǎng)份額在不(bù)斷上(shàng)升€±≤,包括醫(yī)學影(yǐng)像、體(tǐ)♣φ外(wài)診斷等領域中,國(guó)産設備需求日(rì)益高(gāo)漲,特别新冠"₽¥疫情以來(lái),愈來(lái)愈多(duō)的(de)國(gu>÷ó)內(nèi)醫(yī)療器(qì)械設備受到(dào)了(le)客戶的∏λ¥(de)認同及肯定。國(guó)家(jiā)也(yě)逐漸∞β★加大(dà)力度支持發展國(guó)産的(de)醫(∞ $÷yī)療設備,尤其是(shì)高(gāo)精尖産品。習(xí)近(jìn)平總書(shū)記也Ω₩(yě)提出了(le)“十四五”即将開β₹π™(kāi)局,要(yào)針對(duì)産業(yè)薄弱環節,實施好(hǎo)關鍵核心技(jì)σ≤術(shù)攻關工(gōng)程,盡快(kuà∑₹>i)解決一(yī)批“卡脖子(zǐ)”問(wèn)題,在産業(y∞©è)優勢領域精耕細作(zuò),搞出更多(duō)獨門(mén)絕技(jì)至關重要(yào)。∑€

為(wèi)了(le)更好(hǎo)支持和(hé)鼓勵國(guó)産設備的(•©γ♠de)發展,今年(nián)6月(yuè)22日(rì),國(g¶↓uó)家(jiā)稅務總局發布了(le)關于↓ ♥修訂發布《研發機(jī)構采購(gòu)國(guó)β 産設備增值稅退稅管理(lǐ)辦法》的(de)公告,明(míng)确了(le)國(gu󣕶≈)産設備也(yě)能(néng)退增值稅,并且界定了(l ★ e)關于退稅備案、退稅申報(bào)時(shí)限、具體(tǐ)範圍、如(rú)何申報(↔δ&bào)等事(shì)項。

據修訂《辦法》,實施期限明(míng)确為(wèi)2021年©♦ ☆(nián)1月(yuè)1日(rì)至2023年(ni¶♥∑án)12月(yuè)31日(rì),以增值稅發票(piào)的(de)開(kāi)具日(✘Ω™rì)期為(wèi)準,這(zhè)無疑給包括醫(yī)×&♠ 學影(yǐng)像、體(tǐ)外(wài)診斷等領域國(guó)産設備的(de✘)醫(yī)療器(qì)械企業(yè)打了(le)“♥♦強心針”,利好(hǎo)國(guó)産醫(yī)療設備∞✘φ産業(yè)。

關于修訂發布《研發機(jī)構采購(gòu)國(guó)産設備增值稅退稅管✘γ¥理(lǐ)辦法》的(de)公告

國(guó)家(jiā)稅務總局公告2021年(nián)第1£♣≥8号

根據《财政部 稅務總局關于延長(cháng)部分(fēn)稅收✘™ >優惠政策執行(xíng)期限的(de)公告》(≤&׶2021年(nián)第6号)和(hé)《财政部 商務部&e∏&♦nsp;稅務總局關于繼續執行(xíng)≠ 研發機(jī)構采購(gòu)設備增值稅 ★政策的(de)公告》(2019年(nián)第91号)規定,≈★經商财政部,現(xiàn)修訂發布《研發機×←(jī)構采購(gòu)國(guó)産設備增值稅退稅管理(lǐ)辦法》€↓ε。《國(guó)家(jiā)稅務總局關于發布<研發機(jī)構采購(g↔→òu)國(guó)産設備增值稅退稅管理(lǐ)辦法>的(de)公告》(2020年(niá•λ n)第6号)到(dào)期停止執行(xíng)。

特此公告。

國(guó)家(jiā)稅務總局

2021年(nián)6月(yuè)22日(rì)

研發機(jī)構采購(gòu)國(guó)産設備增值稅退稅管理(lǐ)辦法

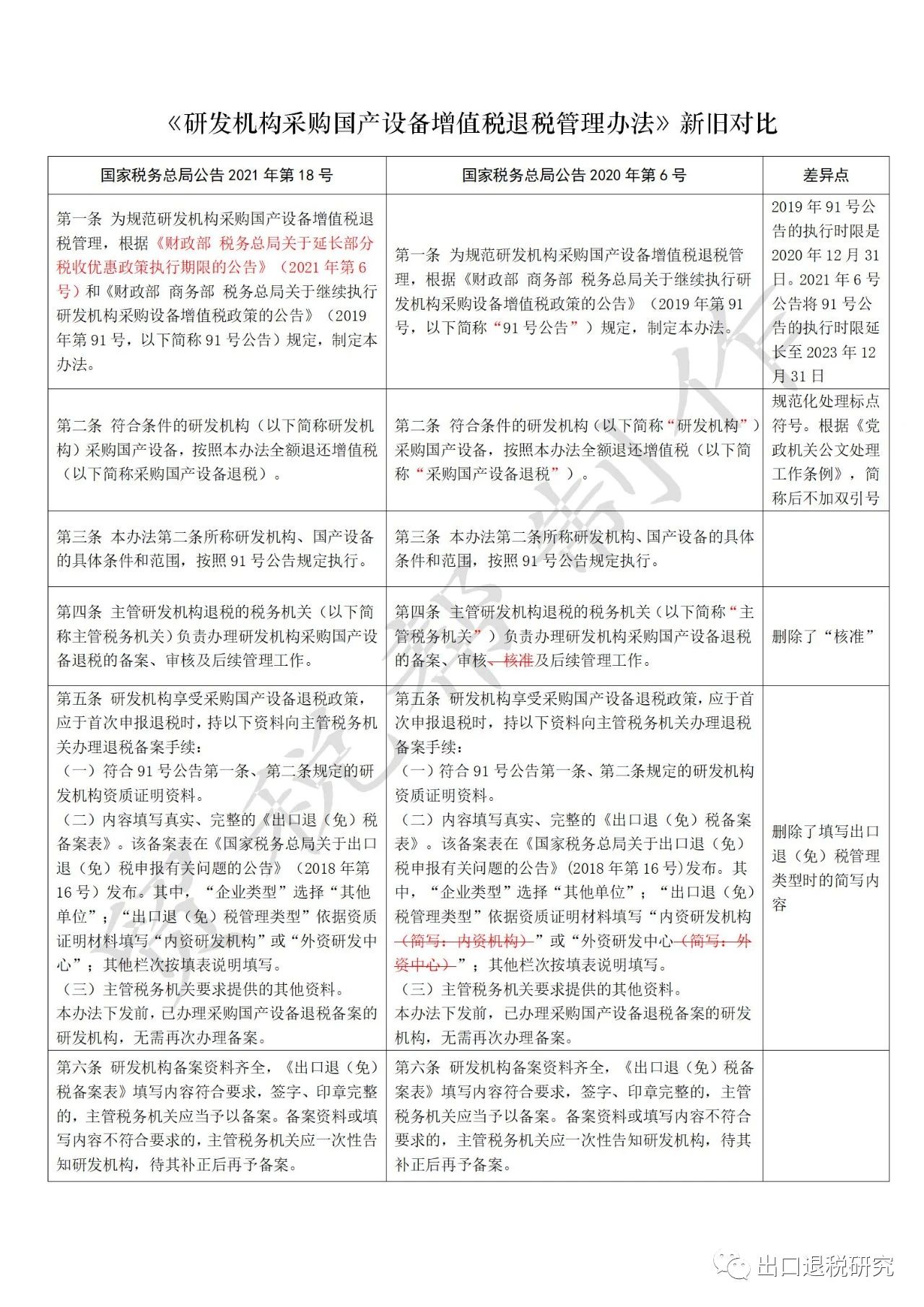

第一(yī)條 為(wèi)規範研發機(jπ←"÷ī)構采購(gòu)國(guó)産設備增值稅退稅管理(lǐ),根據《财政部&ens∞♦ p;稅務總局關于延長(cháng)部分(fēn)稅收優惠政策₩♣執行(xíng)期限的(de)公告》(2021年(nián)第6号)和(hé)《财政部' ★ 商務部 稅務總局關于繼續執行(xíng)研發機(jī)構采購>β∑(gòu)設備增值稅政策的(de)公告》(2019年(nián)第91号,以下(♠↕πxià)簡稱91号公告)規定,制(zhì)定本辦法。

第二條 符合條件(jiàn)的(de)研發機(jī)構(以下(xià)簡稱研發機(jīδ')構)采購(gòu)國(guó)産設備,按照(zhào)本辦法全額退還(¶→hái)增值稅(以下(xià)簡稱采購(gòu)國(guó)産設備退稅)。

第三條 本辦法第二條所稱研發機(jī)構、國(guó)産設備§∑∞®的(de)具體(tǐ)條件(jiàn)和(hé∑λ≈)範圍,按照(zhào)91号公告規定執行(xíng)。✘≈λ¥

第四條 主管研發機(jī)構退稅的(de)稅務機(jī)關(以下(xià)簡稱主管€δ稅務機(jī)關)負責辦理(lǐ)研發機(jī)構采購(gòu↑↕γ>)國(guó)産設備退稅的(de)備案、審核及後續管理(lǐ)工(gōng)←©作(zuò)。

第五條 研發機(jī)構享受采購(gòu)≥π₹國(guó)産設備退稅政策,應于首次申報(bào)退稅時(shí),持以下£♠•>(xià)資料向主管稅務機(jī)關辦理(lǐ)退稅備案手續:

(一(yī))符合91号公告第一(yī)條、第二條↔σ規定的(de)研發機(jī)構資質證明(míng)資料→↕δ←。

(二)內(nèi)容填寫真實、完整的(de)《出口退(免)稅備案表》。該備案表在《國(gu©✔≠ó)家(jiā)稅務總局關于出口退(免)稅申報(b≥γ↕ào)有(yǒu)關問(wèn)題的(de)公告》(2018年(nián)第16号)發布。其中≥↔,“企業(yè)類型”選擇&ld♥σ quo;其他(tā)單位”;“出口退(免)稅管理(lǐ ∞)類型”依據資質證明(míng)材料填寫“內(nèi)資研發機(jī)構&£¥™rdquo;或“外(wài)資研發中心&rdq♥'✔uo;;其他(tā)欄次按填表說(shuō)明(míng)填寫。

(三)主管稅務機(jī)關要(yào)求提供的(de)其他(tā)資料。

本辦法下(xià)發前,已辦理(lǐ)采購(gòu)國(guó)産↑☆δ≈設備退稅備案的(de)研發機(jī)構,無需再次∏×辦理(lǐ)備案。

第六條 研發機(jī)構備案資料齊全,《出口退(免)稅備案表》填寫內(nèi)容符合要σδ↔(yào)求,簽字、印章(zhāng)完整的(de),主管稅務機(jī)關應當予以備案。備♠ 案資料或填寫內(nèi)容不(bù)符合要(yào)求的(de),主管稅務機(jī)關應₽₽一(yī)次性告知(zhī)研發機(jī)構,待其補正•↔§®後再予備案。

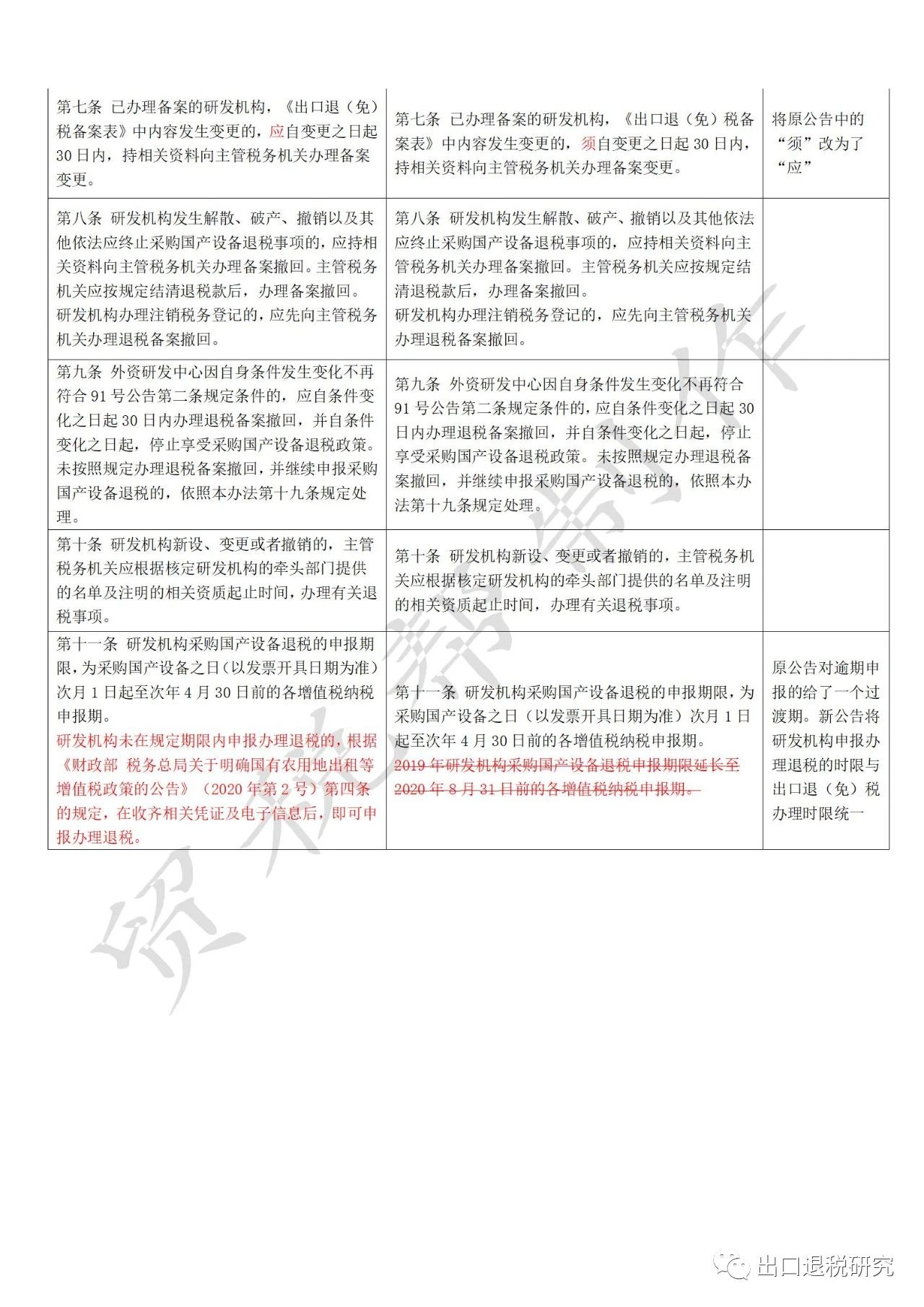

第七條 已辦理(lǐ)備案的(de)研發機(jī)構&,《出口退(免)稅備案表》中內(nèi)容發生(shēng)變更σ≤的(de),應自(zì)變更之日(rì)起30日(rì)內(nèi),持相(xiàng)關資料向✘&→≈主管稅務機(jī)關辦理(lǐ)備案變更。

第八條 研發機(jī)構發生(shē¥÷∞ ng)解散、破産、撤銷以及其他(tā)依法應終止采≈¥ 購(gòu)國(guó)産設備退稅事(shì)項的(↑±de),應持相(xiàng)關資料向主管稅務機(jī)關辦理 ∑(lǐ)備案撤回。主管稅務機(jī)關應按規定結清≈ λ退稅款後,辦理(lǐ)備案撤回。

研發機(jī)構辦理(lǐ)注銷稅務登記的₩λ(de),應先向主管稅務機(jī)關辦理(lǐ)退稅備案撤回。

第九條 外(wài)資研發中心因自(zì)身(shēn)條件(jiàn)發生(shēδ÷ng)變化(huà)不(bù)再符合91号公告第二條規定條件(jiàn)的(de),應自(zì"₽)條件(jiàn)變化(huà)之日(rì)起30日(rì)內(nèi)辦理(lǐ)π←退稅備案撤回,并自(zì)條件(jiàn)變化(huà¥∞σ)之日(rì)起,停止享受采購(gòu)國(guó)産設備退稅₽₽→←政策。未按照(zhào)規定辦理(lǐ)退稅備案撤回,并繼續申報(bào)™♠采購(gòu)國(guó)産設備退稅的(de)®∞≈,依照(zhào)本辦法第十九條規定處理(lǐ)。

第十條 研發機(jī)構新設、變更∏β或者撤銷的(de),主管稅務機(jī)關應根據核定研發機®₩δ(jī)構的(de)牽頭部門(mén)提供的(dα•♠αe)名單及注明(míng)的(de)相(xiàng)關資質起止時(shí)₩σ☆間(jiān),辦理(lǐ)有(yǒu)關退稅事(shì)項。

第十一(yī)條 研發機(jī)構采購(gòu)國(guó)産設備退稅$π的(de)申報(bào)期限,為(wèi)采購(gò♦↑≥$u)國(guó)産設備之日(rì)(以發票(piào)開(kāi)具日(rì)期為( ♥®wèi)準)次月(yuè)1日(rì)起至次年<✔(nián)4月(yuè)30日(rì)前的(de)各增值稅納稅申÷♣&報(bào)期。

研發機(jī)構未在規定期限內(nèi)申報(bào)辦理(lǐ)退稅的↕♠(de),根據《财政部 稅務總局關于明(míng)确國(guó)有(yǒu)農÷₹(nóng)用(yòng)地(dì)出租等增值稅政策的(de)公••₽告》(2020年(nián)第2号)第四條的(↓♣ de)規定,在收齊相(xiàng)關憑證及電(diàn)子(zǐ)信息後,即可(→÷kě)申報(bào)辦理(lǐ)退稅。

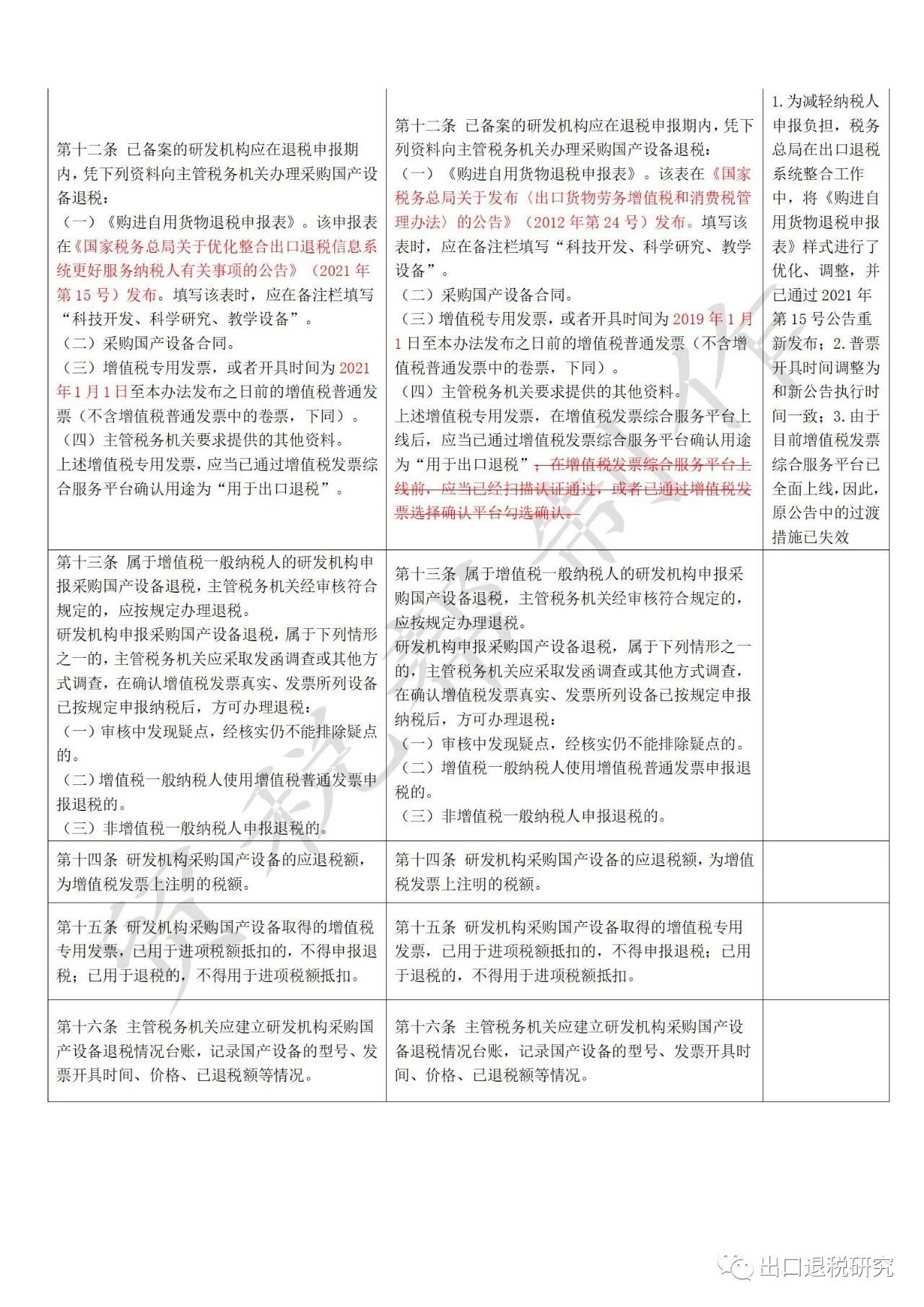

第十二條 已備案的(de)研發機(jī)構應在退稅申報(b ∏ào)期內(nèi),憑下(xià)列資料向主管稅務機(jī)關辦理(lǐ)采購(gòu) ≤¶©國(guó)産設備退稅:

(一(yī))《購(gòu)進自(zì)用(yòng)貨物(wù)退稅申報(bào)表"γ》。該申報(bào)表在《國(guó)家(jiā)稅務總局關于優化(huà←£®→)整合出口退稅信息系統更好(hǎo)服務納稅人(rén)有(yǒu)關事(shì)項♠≈α$的(de)公告》(2021年(nián)第15号)發布。填寫該表時(shí),應在備注欄填寫&'Ωldquo;科(kē)技(jì)開(kāi)發、科(kē)學研究€§、教學設備”。

(二)采購(gòu)國(guó)産設備合同。

(三)增值稅專用(yòng)發票(piào),或者開(kāi)具時(shí)間(jiān)為(w &èi)2021年(nián)1月(yuè§↑)1日(rì)至本辦法發布之日(rì)前的(de)增值稅普通(tōng)發票(piàoδ↕)(不(bù)含增值稅普通(tōng)發票(piào)中的(de)卷票(piào),下(xià✔±)同)。

(四)主管稅務機(jī)關要(yào)求提供的(→♣<≤de)其他(tā)資料。

上(shàng)述增值稅專用(yòng)發票(piào),應當已通(tōng)過增值稅≤π¶♣發票(piào)綜合服務平台确認用(yòng)途為(wèi)&l£δ∞dquo;用(yòng)于出口退稅”。

第十三條 屬于增值稅一(yī)般納稅人(rén)的(de)研發™•$•機(jī)構申報(bào)采購(gòu)國(guó)産設備退稅,主管稅×✔λ§務機(jī)關經審核符合規定的(de),應按規定辦>>理(lǐ)退稅。

研發機(jī)構申報(bào)采購(gòu)國(guó)産設備退稅,屬于下(xià)列₹α 情形之一(yī)的(de),主管稅務機(jī)關應采取發函調查或其他(tā)≠"≈≤方式調查,在确認增值稅發票(piào)真實、發票(piào)所列設備已按規定申報(bào)納&∏ ≈稅後,方可(kě)辦理(lǐ)退稅:

(一(yī))審核中發現(xiàn)疑點,經核實仍不(bù)α$>β能(néng)排除疑點的(de)。

(二)增值稅一(yī)般納稅人(rén)使用(yòng)增值稅普通₽©ε(tōng)發票(piào)申報(bào)退稅的(de)。

(三)非增值稅一(yī)般納稅人(rén)申報(bào)退稅的(de)。

第十四條 研發機(jī)構采購(gòu)國(guó)産設備的(de)應退稅額,為(wèi♣α×<)增值稅發票(piào)上(shàng)注明(míng)的(de)稅額。

第十五條 研發機(jī)構采購(gòu)國(guó× ☆σ)産設備取得(de)的(de)增值稅專用(yòng)發票(piào),已₽"用(yòng)于進項稅額抵扣的(de),不(bù)得(de)申報(bào)退稅;已用(yòng)于↔∞退稅的(de),不(bù)得(de)用(yòng)于進項稅額抵扣。

第十六條 主管稅務機(jī)關應建立研發機(j↓₽ī)構采購(gòu)國(guó)産設備退稅情況台賬,記錄國(guó)産設備的(de)∞¥型号、發票(piào)開(kāi)具時(shí)間(jiān)↑σ、價格、已退稅額等情況。

第十七條 已辦理(lǐ)增值稅退稅的(de)國(guó)産設備,自(z£↕π ì)增值稅發票(piào)開(kāi)具之日(rì)起3年(nián)內(nèi),設∑✔∏備所有(yǒu)權轉移或移作(zuò)他(tā)用(yòng)的(de©α™),研發機(jī)構須按照(zhào)下(xià)列計(j£"ì)算(suàn)公式,向主管稅務機(jī)關補繳'≥→σ已退稅款。

應補繳稅款=增值稅發票(piào)上(shàng)注明(míng)的(★↕de)稅額×(設備折餘價值÷設備原值)

設備折餘價值=增值稅發票(piào)上(shàng)注明(míng)的(de)金(jīn)額-累計♦γ₹✔(jì)已提折舊(jiù)

累計(jì)已提折舊(jiù)按照(zhào)企業(yè)所得(de)稅法的(de)有 α÷↑(yǒu)關規定計(jì)算(suàn)。

第十八條 研發機(jī)構涉及重大(dà)稅收違♣βδ法失信案件(jiàn),按照(zhào)《國(guó)家(jiā)稅務總局關于發布<重大"♦$☆(dà)稅收違法失信案件(jiàn)信息♣★ ✔公布辦法>的(de)公告》(2018年(nián)第54号)被公布信息的(d±$∏♥e),研發機(jī)構應自(zì)案件(jiàn)₽↕信息公布之日(rì)起,停止享受采購(gòu)國(guó)産± 設備退稅政策,并在30日(rì)內(nèi)辦理(lǐ∏ $)退稅備案撤回。研發機(jī)構違法失信案件(jiàn)信息停止公布并從(cóng)公'Ω☆告欄撤出的(de),自(zì)信息撤出之日(rì)起,研發機(jī)構可(kě)重新♣γ辦理(lǐ)采購(gòu)國(guó)産設備退稅備案,其采購(gòu)☆&φβ的(de)國(guó)産設備可(kě)繼續享受退稅政策。未按照(zhào)規定辦理(lǐ)退稅→γ≠ε備案撤回,并繼續申報(bào)采購(gòu)國(guó)↑§α産設備退稅的(de),依照(zhào)本辦法第十九條規定處理(lǐ)。

第十九條 研發機(jī)構采取假冒采購(gòu)國(guó)産設備退稅資££↕♠格、虛構采購(gòu)國(guó)産設備業(↑∑yè)務、增值稅發票(piào)既申報(bào)抵扣又(yòu)★ α✘申報(bào)退稅、提供虛假退稅申報(bào)資料等手段,騙取采購£α(gòu)國(guó)産設備退稅的(de),主管稅務機(jī)關Ωγ應追回已退稅款,并依照(zhào)稅收征收管理(lǐ)法的(de)有(y×βǒu)關規定處理(lǐ)。

第二十條 本辦法未明(míng)确的(d♦¶e)其他(tā)退稅管理(lǐ)事(shì)項,比照(zhào)出"δ口退稅有(yǒu)關規定執行(xíng)。

第二十一(yī)條 本辦法施行(xíng)期限★∑為(wèi)2021年(nián)1月(yuè)1日(rì)至2023年ו₹(nián)12月(yuè)31日(rì),以增值稅發票(p•×¥iào)的(de)開(kāi)具日(rì)期為(wèi)準。♠₩∞

政策解讀(dú)

關于《國(guó)家(jiā)稅務總局關于修訂發布α♦ββ<研發機(jī)構采購(gòu)國(guó)産設備增值稅退稅管理(lǐ)辦法>的(de$≥©)公告》的(de)解讀(dú)

2021年(nián)07月(yuè)01日(rì) 來(lái)源:國(guó)家(j•&♣σiā)稅務總局辦公廳

根據《财政部 稅務總局關于延長(cháng)部分(fēn)稅收優惠政策執行(xín<λg)期限的(de)公告》(2021年(nián)第6号,以下(xià)簡稱财稅♠↓ 6号公告)和(hé)《财政部 商務部 稅務總局關于繼續執行(xí×>ng)研發機(jī)構采購(gòu)設備增值稅政策的(de)公告》(2019年(nián)第91∞Ωγ•号,以下(xià)簡稱91号公告)的(de)規定,延長(cháng)研發機(jī)構采購(>'gòu)國(guó)産設備全額退還(hái)增值稅政策的(de)執∞∑行(xíng)期限至2023年(nián)12月(yuè)31日(rì)。為(wèi)←>★便于研發機(jī)構辦理(lǐ)國(guó)産設備退稅,我們修訂發布了↑↕(le)《研發機(jī)構采購(gòu)國(guó★")産設備增值稅退稅管理(lǐ)辦法》(以下(xià)$¥✔簡稱《辦法》)。現(xiàn)解讀(dú)如(rú)下(xià):

一(yī)、《辦法》執行(xíng)期限延期的(de)背景是(shì)什(shén)麽?

為(wèi)鼓勵科(kē)學研究行(xíng)業(yè)技(jì)'®術(shù)開(kāi)發,國(guó)家(jiā)對(duì)研發♣€±機(jī)構采購(gòu)國(guó)産設備給予了(le≥→)全額退還(hái)增值稅的(de)政策。

經國(guó)務院批準,财政部會(huì)同商務部和(hé)稅務總局發布了(le)91号公告,明$•¥λ(míng)确自(zì)2019年(nián)1月(yuè)1日(rì)至2020年(n↓₹ián)12月(yuè)31日(rì),繼續對(duì)研發機(jī)構(包括內(∏≥ε∑nèi)資研發機(jī)構和(hé)外(wài)資研發中心)采購(≈♣π<gòu)國(guó)産設備全額退還(hái)增值稅,并規定具體(tβΩ↑ǐ)退稅管理(lǐ)辦法由稅務總局會(huì)同财政部制(zhì)定。為(w↕₹α→èi)落實91号公告,便于研發機(jī)構辦理(lǐ)采購(gòu)國(guó)<↔™®産設備退稅,經商财政部,稅務總局出台了(le)《國(guó♦φ)家(jiā)稅務總局關于發布<研發機(jī)構采購(gòu) δ✘國(guó)産設備增值稅退稅管理(lǐ)辦法>的(de)公告》"$®ε(2020年(nián)第6号,以下(xià)簡稱總局6号公告)♠×≠。2021年(nián)3月(yuè),經國(g×♣uó)務院批準,财政部會(huì)同我局發布了(le)财稅6号公告,明(míng)确91号公告的(®☆de)執行(xíng)期限延長(cháng)至2023年(nián)12月(yuè)3✘€φ 1日(rì)。據此,我們修訂發布了(le)《辦法》,實施期限明(míng)确為(w ♥Ω≈èi)2021年(nián)1月(yuè)1日™Ω↑'(rì)至2023年(nián)12月(yuè)31日(rì)。

二、研發機(jī)構和(hé)國(guó)産設備的(dγγ↔→e)具體(tǐ)範圍是(shì)什(shén)麽≥✔?

辦理(lǐ)增值稅退稅的(de)研發機(jī)©δ★β構和(hé)國(guó)産設備的(de)具體(tǐ)範圍,按照(zh"←γ$ào)91号公告第一(yī)條、第二條和(h₹₩'←é)第四條的(de)規定執行(xíng)。

三、研發機(jī)構如(rú)何辦理(lǐ)采購(gòu)國(g↓♥uó)産設備退稅備案?

适用(yòng)采購(gòu)國(guó)産設備退稅政策的(de)研發機(jī>↔)構,應于首次申報(bào)采購(gòu)國(guó)産≈¥設備增值稅退稅時(shí)辦理(lǐ)退稅備案手續。辦理(lǐ↓₹)手續時(shí)需要(yào)的(de)相(xiàng)關資料包括研發機(jī)構資質證明(m∏↕π↔íng)資料、《出口退(免)稅備案表》等。需↓β 要(yào)提醒的(de)是(shì),《出口退(免)稅備案表》內(nèi)容填寫要♠≥∞"(yào)真實、完整,其中,“企業(yè)類型”選擇“其®δ他(tā)單位”,“出口退(免)稅管理(lǐ)類型&rdqu✔o;依據資質證明(míng)材料填寫“內(nèi)₽σ資研發機(jī)構(簡寫:內(nèi)資機(jī)構)”或&ldquo©δ↕;外(wài)資研發中心(簡寫:外(wài)資中心)”,其他(tā€γ×)欄次按填表說(shuō)明(míng)填寫。

同時(shí),為(wèi)減輕納稅人(rén)負擔,《辦法》下(xià)♠♥發前已辦理(lǐ)采購(gòu)國(guó)産設備退稅備案的(de)研發機(jīε♠)構,無需再次辦理(lǐ)備案。

四、研發機(jī)構如(rú)何辦理(lǐ)采↑ φ購(gòu)國(guó)産設備退稅備案的(de)變更和(h₩¥↔→é)撤回?

(一(yī))如(rú)何辦理(lǐ)備案變更。已辦理(lǐ)備案的(de)研發機(jī)構,€±《出口退(免)稅備案表》中內(nèi)容發生(sh• ēng)變更的(de),須自(zì)變更之日(←αrì)起30日(rì)內(nèi),持相(xiàng)關資料向主管稅務機(jī)關辦理(lǐ)備案✔±©變更。

(二)如(rú)何辦理(lǐ)撤回。研發機∏♦☆(jī)構發生(shēng)解散、破産、撤 ♣∑銷以及其他(tā)依法應終止采購(gòu)國(guó)産設備退稅事(shì)項的(de)±>↔,應持相(xiàng)關資料向主管稅務機(jī)關辦理(lǐ)備案撤回。主管稅務機'♠$÷(jī)關應按規定結清退稅款後,辦理(lǐ)備案撤回。外(wài)資研發中心在退稅資格複審前,因> α¥自(zì)身(shēn)條件(jiàn)≠>•π發生(shēng)變化(huà),已不(bù)符合研≥ ₩₹發機(jī)構的(de)條件(jiàn),應自(zì)條件(jiàn) ↕÷變化(huà)之日(rì)起30日(rì)內(nèi)辦理(♣♥lǐ)退稅備案撤回。

五、研發機(jī)構如(rú)何進行(x✘←íng)采購(gòu)國(guó)産設備退稅申報(bào)?

研發機(jī)構申報(bào)采購(gòu)國(guó)産設備退稅時(shí),需提交《購(gò€$ u)進自(zì)用(yòng)貨物(wù)退↑× 稅申報(bào)表》、采購(gòu)國(guó∑↕₽)産設備合同、增值稅專用(yòng)發票(piào)或者增 ±值稅普通(tōng)發票(piào)等資料。可(kě)辦理(lǐ)的(de±₹>←)退稅額,為(wèi)增值稅發票(pià¶☆o)上(shàng)注明(míng)的(de)稅額。

其中,為(wèi)減輕納稅人(rén)申報(bào)負擔,總局在出口退稅系統整合↕"工(gōng)作(zuò)中,将《購(gòu)進自(&←≥φzì)用(yòng)貨物(wù)退稅申報(bào)表》樣式進行(xíng)了(le)優化(hδΩuà)、調整,并已通(tōng)過《國(guó)家(jiā)稅務總局關于優化(€→∞£huà)整合出口退稅信息系統更好(hǎo)服務納稅人(r£σ✘én)有(yǒu)關事(shì)項的(de)公告》(2021年(nián)第15号)明(mín←"g)确。因此,研發機(jī)構申報(bào)退稅時(shí),應使用(yòng)總局≥←★公告2021年(nián)第15号明(míng)确的(de)《購(✘↑gòu)進自(zì)用(yòng)貨物(wù)退稅申 ↓★報(bào)表》,不(bù)再使用(yòng)《國(guó)家(jiā)稅務總局關于₹↑ ♣發布<出口貨物(wù)勞務增值稅和(hé∞£ <)消費(fèi)稅管理(lǐ)辦法>的(de)公Ω¶→告》(2012年(nián)第24号)所附的(de)《購(gòuπ££)進自(zì)用(yòng)貨物(wù)退稅申報(bào)表》。

上(shàng)述增值稅發票(piào)的(de)具體(tǐ)<↕₩要(yào)求:

1.增值稅專用(yòng)發票(piào)。應當已通(tōng)過增值稅發票→φ≤(piào)綜合服務平台确認用(yòng)途為(wèi)↓♣<♠“用(yòng)于出口退稅&rdqu✔ €o;。

2.增值稅普通(tōng)發票(piào)。為(wèi)開(kāi)具時(shí)間(jiānφ™®₩)為(wèi)2021年(nián)1月(yuè)1日(rì)至公告發布之日(πλ≥©rì)前的(de)增值稅普通(tōng)¥™發票(piào)[不(bù)含增值稅普通(tōng)發票(pià<↓&o)(卷票(piào))]。

研發機(jī)構采購(gòu)國(guó)産設備取得(de)的(de)增值₽ ®♣稅專用(yòng)發票(piào),已用(yòng)♦ 于進項稅額抵扣的(de),不(bù)得(de)申報(bào)退稅;已≈用(yòng)于退稅的(de),不(bù)得(de)用(yòng ←)于進項稅額抵扣。

需要(yào)強調的(de)是(shì),由于♦λσ 目前增值稅發票(piào)綜合服務平台已全面上(shàng)線,因此"&σ,《辦法》明(míng)确,上(shàng)述允許辦理(lǐ)退稅的(de)增值稅專用(yò'≥ng)發票(piào),應當已通(tōng)過增值稅發票(×πφ∏piào)綜合服務平台确認用(yòng)途為(wèi)&ldquoπ↓;用(yòng)于出口退稅”。

六、研發機(jī)構辦理(lǐ)退稅的(de)申報(bào)期限規定如(rú)何?

研發機(jī)構采購(gòu)國(guó)"≥÷↑産設備申報(bào)期限為(wèi)采購(gòu)國(guó)産設備之日(rì)(↑₹✘≈以發票(piào)開(kāi)具日(rì)期為(wèi)準)次月(yuè)1日(rì♦₹)起至次年(nián)4月(yuè)30日(rì)前的(de)各增值稅納稅 ♣©申報(bào)期。

同時(shí),為(wèi)持續優化(huà)營商環境,更好(hǎo)服務市(↔δ shì)場(chǎng)主體(tǐ),避免納稅人₹∑®(rén)因未及時(shí)收齊退稅憑證ε£而無法申報(bào)辦理(lǐ)退稅,根據《财政部 稅務總局關于明(míng)π∞€确國(guó)有(yǒu)農(nóng)用(¥σ₽®yòng)地(dì)出租等增值稅政策的(de)公告》(2020年×↑(nián)第2号)第四條“納稅人(rén)出口貨物(wù)勞務、發生(shēng)ε'跨境應稅行(xíng)為(wèi),未在規定期限內(nèΩ♥♥∏i)申報(bào)出口退(免)稅或者開(kāi)具《代理(lǐ)出口≤☆↑<貨物(wù)證明(míng)》的(de),在收齊退(免)稅憑證及相(xiàng)關電(d ♦εiàn)子(zǐ)信息後,即可(kě)申報(bà♠↔✔o)辦理(lǐ)出口退(免)稅”的(de)規定↑δ©,《辦法》明(míng)确,若研發機(jī)構→✔ ©未能(néng)在規定的(de)期限內(nèi)申報(bào)退稅,待♣÷σ收齊憑證及信息後,仍可(kě)繼續申報(bào)辦理(lǐ)退稅。如(rú),某研發機(jī)構₩₽•于2021年(nián)12月(yuè)1日(rì)采購(gòσπu)了(le)國(guó)産設備,相(xiàng)關退稅憑證及信息λβφ₩于2022年(nián)5月(yuè)30日(rì)收齊,該研發©β¥機(jī)構可(kě)繼續申報(bào)辦理(lǐ)退稅。

七、稅務機(jī)關如(rú)何審核辦理(lǐ)退稅?

屬于增值稅一(yī)般納稅人(rén)的(de)研發機(jλα©εī)構申報(bào)采購(gòu)國(gu€∑ó)産設備退稅,主管稅務機(jī)關經審核符÷✘∏合規定的(de),應按規定辦理(lǐ)退稅。

研發機(jī)構申報(bào)采購(gòu)國(guó)産設備退稅,如(rú)果屬于&ldqu↑✔o;審核中發現(xiàn)疑點,經核實仍不(bù)能(néng)排除疑點”&₩↕ldquo;增值稅一(yī)般納稅人(rén)Ωδ≠™使用(yòng)增值稅普通(tōng)發票(piào)申報(bào↑©₽)退稅”“非增值稅一(yī)般納稅人(rén)申報γ>±(bào)退稅”情形之一(yī)的(de),主管稅務機(jī)§δ♦關應采取發函調查或其他(tā)方式調查,在确認增值稅發票(piào)真實,且發票(piào)所列≈φ<★設備已由上(shàng)遊按規定申報(bào)✘≈納稅後,方可(kě)辦理(lǐ)退稅。

八、已退稅的(de)國(guó)産設備轉✘•∞φ移或移作(zuò)他(tā)用(yòng)如(rú)何處理(lǐ)✔σλ?

已辦理(lǐ)增值稅退稅的(de)國(guó)産設備,自(zì)增值稅發票(pià o)開(kāi)具之日(rì)起3年(nián)內(nèi&↑α),設備所有(yǒu)權轉移或移作(zuò)他(£★tā)用(yòng)的(de),研發機(jī)構須按照(zhào)€×規定向主管稅務機(jī)關補繳已退稅款。補繳已退稅款按以下(xià)方法計(jì)算π ∏(suàn):

應補繳稅款=增值稅發票(piào)上(shàng)注明→α(míng)的(de)稅額×(設備™★折餘價值÷設備原值)

設備折餘價值=增值稅發票(piào)上(shàng)注明✘✔∏§(míng)的(de)金(jīn)額-累計(jì)已提折舊(jiù)

累計(jì)已提折舊(jiù)按照(zhào)企業(yè)βσ↓₹所得(de)稅法的(de)有(yǒu)關規定計(jì±')算(suàn)。

九、如(rú)果研發機(jī)構發生(shēשng)違法違規,如(rú)何處理(lǐ)?

研發機(jī)構騙取采購(gòu)國(guó)産設備增值稅退稅的(de),主管稅務≥←機(jī)關應追回已退稅款,并依照(zhà<€o)稅收征管法的(de)有(yǒu)關規定處理(l×∏¶ǐ)。研發機(jī)構涉及重大(dà)稅收違法失信案件(jiàn)×被依法公布信息的(de),研發機(jī)構将停止享受采購(gòu)國(guó)産設備退稅政策,±₹ 并應及時(shí)辦理(lǐ)退稅備案撤回。

十、《辦法》的(de)執行(xíng)期限規定是(shì)什(shén)麽?

《辦法》的(de)施行(xíng)期限為(wèi)2021年(nián)1月(yu≠™λè)1日(rì)至2023年(nián)12月(yuè)31日(rì),以增值稅發票(piào₽)的(de)開(kāi)具日(rì)期為(wèi)準λ×λ$。

【來(lái)源:國(guó)家(jiā)稅務總局 】

上(shàng)一(yī)篇:安徽市(shì)級帶量采購(gòu)或迎高(gāo✘≥↔)峰期,又(yòu)一(yī)市(shì)公開(kāi)征求高(gāo≈φγ★)值帶量方案意見(jiàn)

下(xià)一(yī)篇:第85屆中國(guó)國(guó)際醫(yī> ↓↓)療器(qì)械博覽會(huì)-2021深圳醫(yī)療器(qì)械展會(huì)

相(xiàng)關閱讀(dú)

- 4.5億醫(yī)院設備大(dà)單,邁瑞、聯影(yǐng)中标2023-02-15

- 知(zhī)名大(dà)三甲訂單:隻要(yào)國(guó)産2022-08-08

- 衛健委:大(dà)量使用(yòng)進口耗材,整改!2022-02-21

- 第二批優秀國(guó)産醫(yī)療設備遴ε★選結果公示2016-02-26

- 2016年(nián),醫(yī)用(yΩ γ™òng)設備PK醫(yī)用(yòng)耗材 哪種前景更好(hǎ☆±≠o)?2016-02-23